Devolução de Mercadorias - Saida

Devolução com IPI para Não contribuintes de IPI

(Informações relativas a NFe - v4.0)

- O campo "Valor do IPI" a indicação da alínea “c”, no quadro “Dados do Produto”, do inciso IV do art. 413 é obrigatória apenas para os contribuintes, e a das alíneas “j” e “l”, do mesmo inciso, é vedada àqueles que não sejam obrigados ao destaque do imposto

- No caso de devolução que tenha IPI na nota fiscal devolvida, segundo o Inciso XIV, do Art. 416, do RIPI/10, este deverá constar em Informações Complementares da nota fiscal de devolução e não no campo próprio.

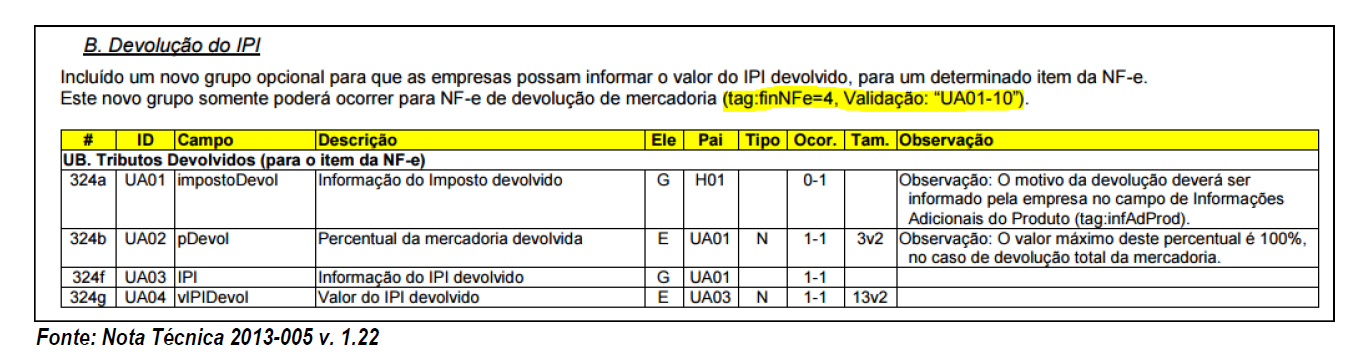

- Com isto foi criado o campo de “IPI devolvido” e foi incluído na regra de validação o campo “IPI devolvido” como campo que comporá o valor total da nota fiscal.

- Portanto, a informação do IPI será apenas em “Informações Complementares” e no campo de “IPI devolvido”.

Devolução com IPI para contribuintes de IPI

Procedimentos na devolução de produtos sujeitos ao IPI:

Com base no regulamento, a operação de devolução não é fato gerador do IPI, desta forma na devolução não é destacado o IPI (Base e Valor) em campo próprio, somente será informado no campo - Informações Complementares da DANFE e irá compor o total da nota fiscal.

Art. Subseção II - Dos Créditos por Devolução ou Retorno de Produtos

Art. 231. O direito ao crédito do imposto ficará condicionado ao cumprimento das seguintes exigências:

I - pelo estabelecimento que fizer a devolução, emissão de nota fiscal para acompanhar o produto, declarando o número, data da emissão e o valor da operação constante do documento originário, (bem como indicando) o imposto relativo às quantidades devolvidas e a causa da devolução;

II - pelo estabelecimento que receber o produto em devolução:

a) menção do fato nas vias das notas fiscais originárias conservadas em seus arquivos;

b) escrituração das notas fiscais recebidas, nos livros Registro de Entradas e Registro de Controle da Produção e do Estoque ou em sistema equivalente, nos termos do 466; e

c) comprovação, pelos registros contábeis e demais elementos de sua escrita, do ressarcimento do valor dos produtos devolvidos, mediante crédito ou restituição dele, ou substituição do produto, salvo se a operação tiver sido feita a título gratuito.

Parágrafo único. O disposto neste artigo não se aplica à volta do produto, pertencente a terceiros, ao estabelecimento industrial, ou equiparado a industrial, exclusivamente para operações de conserto, restauração, recondicionamento ou reparo, previstas nosincisos XI e XII do art. 5

Art. 416. Na utilização do modelo de nota fiscal, observar-se-ão as seguintes normas:

XIV - na nota fiscal emitida relativamente à saída de produtos em retorno ou em devolução, o número, a data da emissão e o valor da operação e do imposto da nota original deverão ser indicados no campo “Informações Complementares”;

Detalhes do documento fiscal de devolução, emitido por Contribuinte de IPI:

- Operação realizada dentro do Estado de São Paulo.

- CFOP 5.201 - Operação Interna - Devolução de Compra para Industrialização.

- Valor do Produto - R$ 497,00.

- Valor do IPI no Campo Próprio do documento - R$ 0,00 - (Valor não informado no documento de devolução, de acordo com o Art. 416, XIV, decreto 7212/10).

- Valor Total da Notal: R$ 546,70 - (Valor do IPI somado ao Total do documento fiscal - VL IPI = R$ 49,70 / Alíquota IPI = 10%).

Operação realizada referente ao documento de devolução:

Atualmente é preenchido a tag -(vIPIDevol), para que o valor do IPI não seja destacado em campo próprio e que seja composto no valor total do documento fiscal.

Consulta do documento na NFE, apresenta o campo vIPIDevol preenchido.

Obs: Com base na NT 2013-005 v1.22, foi criado um novo grupo com o campo vIPIDevol, em que o mesmo não possui nenhuma informação no campo de observação.

Grupo W. Total da NF-e, criado com a NT2016/002 v1.60:

- Contribuinte informa que o campo (vIPIDevol), conforme NT2016/002 v1.60, deve ser preenchido somente nos casos de Não Contribuinte do IPI.

- Grupo W. Total da NF- e (Criação dos campos totalizadores do FCP e do IPI no caso de Devolução).

- Contribuinte solicita que deve ser preenchido o campo - (vOutro) do Grupo W. Total da NF-e.

Considerações Finais

Atendendo o Decreto 7.212/2010 que trata do Regulamento do IPI, artigo 416 inciso XIV e a NT2016/002 v1.60, devemos considerar nas notas fiscais de devolução de compra de Contribuinte de IPI, que seja preenchido o campo (vOutro) e que o valor do IPI, apresentado neste campo, seja somado ao valor total do documento fiscal. As informações do número, data de emissão e o valor da operação e do imposto da Nota Original, deverão ser indicados no campo ''Informações Complementares".

Referente ao campo (vIPIDevol), conforme determina a regra na observação, somente será utilizado nos casos de NÃO CONTRIBUINTES DE IPI.

O estabelecimento contribuinte do IPI, caso tenha lançado o crédito do IPI no Livro Registro de Entradas pela nota fiscal original, deverá proceder ao estorno do imposto creditado no Livro Registro de Apuração (modelo 8), no item "010 - Estorno de créditos", constante do quadro Débito do Imposto.

Decreto 7.212/2010 - Art. 416 - Inciso XIV - na nota fiscal emitida relativamente à saída de produtos em retorno ou em devolução, o número, a data da emissão e o valor da operação e do imposto da nota original deverão ser indicados no campo “Informações Complementares”;

Documentos Relacionados :

- DECRETO Nº 7.212, DE 15 DE JUNHO DE 2010. - Regulamenta a cobrança, fiscalização, arrecadação e administração do Imposto sobre Produtos Industrializados - IPI.

- Normas Técnicas