Inutilização de NF-e / NFC-e

Inutilização de Notas

Finalidade

A funcionalidade de inutilização de numeração da NF-e serve para inutilizar um número de NF-e que não será utilizado.

Inutilizar um documento fiscal consiste na informação enviada à Sefaz de que um documento não será mais utilizado.

Tratando-se de Nota Fiscal eletrônica, consiste em dizer que a numeração, ou o conjunto delas, não terá servidão para uso do estabelecimento.

“A inutilização do número tem caráter de denúncia espontânea do contribuinte de irregularidades de quebra de sequência de numeração, podendo o fisco não reconhecer o pedido nos casos de dolo, fraude ou simulação apurados.”

Motivos de Inutilização

Os motivos mais comuns que resultam na existência de faixas de numeração ou números de NF-e que nunca serão utilizadas são:

- Equívoco do usuário que continua a utilizar a numeração da NF, modelo 1/1A, na NF-e;

- Falha no envio ou recepção da NF-e e emissão de Notas Fiscais subsequentes.

Exemplos :

- Suponhamos que você esteja na nota fiscal nº 1000 e emitiu 15 notas fiscais eletrônicas. Então, o seu número seria: 000.001.015.

- Mas, só agora você percebeu que, ao invés da contagem 1015, suas notas estão em 1045. Analisando mais de perto, percebe que a contagem de 1016 a 1044 não está correta e além disso está em branco.

- Isso mostra que essa sequência foi pulada e não foi utilizada. Nesse caso, é preciso inutilizar a sequência.

Condições de Inutilização :

- O número de NF-e não pode ter sido utilizado, a providência correta para uma NF-e autorizada é o cancelamento de NF-e;

- A inutilização de faixa é limitada a 10.000 números por pedido, caso a faixa de inutilização seja superior será necessário dividir o pedido em diversos pedidos;

- Uma faixa de inutilização não pode conter números já inutilizados ou utilizados.

Prazo para inutilização :

- A cláusula décima quarta do ajuste SINIEF 07/05, institui que o contribuinte tem como prazo o limite o décimo dia do mês subsequente ao mês em que houve a quebra na sequência da numeração da NF-e.

Qual a diferença entre cancelar e inutilizar um documento?

Inutilizar e cancelar documentos fiscais são coisas distintas.

Inutilizar uma nota fiscal pressupõe que a numeração não foi usada. Como os documentos devem ser emitidos em numeração sequencial e cronológica, caso hajam saltos nesse números o contribuinte não poderá fazer uso do algarismo pulado.

No cancelamento a nota fiscal foi emitida, mas, por algum motivo permitido por lei, faz-se necessário que o documento seja invalidado.

Perguntas e Respostas

O que é a inutilização de número de NF-e?

Durante a emissão de NF-e é possível que ocorra, eventualmente, por problemas técnicos ou de sistemas do contribuinte, uma quebra da sequência da numeração. Exemplo: a NF-e nº 100 e a nº 110 foram emitidas, mas a faixa 101 a 109, por motivo de ordem técnica, não foi utilizada antes da emissão da nº 110.

A inutilização de número de NF-e tem a finalidade de permitir que o emissor comunique à SEFAZ, até o décimo dia do mês subsequente, os números de NF-e que não serão utilizados em razão de ter ocorrido uma quebra de sequência da numeração da NF-e. A inutilização de número só é possível caso a numeração ainda não tenha sido utilizada em nenhuma NF-e (autorizada, cancelada ou denegada).

A inutilização do número tem caráter de denúncia espontânea do contribuinte de irregularidades de quebra de sequência de numeração, podendo o fisco não reconhecer o pedido nos casos de dolo, fraude ou simulação apurados.

As NF-e canceladas, denegadas e os números inutilizados devem ser escriturados, sem valores monetários, de acordo com a legislação tributária vigente.

As notas que foram canceladas precisam ser inutilizadas?

Não apenas não precisam como não podem. Cada número/série de NF-e poderá encontrar-se apenas em uma das seguintes situações: ter sido utilizado por uma NF-e, autorizada, cancelada, ou denegada, ou então ter sido inutilizado (ou ainda não ter sido utilizado pela empresa em nenhuma destas situações). Assim, após o número estar ocupado com uma NF-e, seja autorizada, cancelada ou denegada, não poderá mais ser inutilizado.

Inutilização de número após prazo

Tenho uma nota de número 900 que foi rejeitada a mais de dois meses e o pedido referente a essa nota foi cancelada pelo cliente. Atualmente estou na nota número 30521, posso utilizar a nota 900 ou tenho que inutilizar esse número?

Consultei o portal na NFe e encontrei o texto abaixo: \\Durante a emissão de NF-e é possível que ocorra, eventualmente, por problemas técnicos ou de sistemas do contribuinte, uma quebra da seqüência da numeração. Exemplo: a NF-e nº 100 e a nº 110 foram emitidas, mas a faixa 101 e 109, por motivo de ordem técnica, não foi utilizada antes da emissão da nº 110.

A inutilização de número de NF-e tem a finalidade de permitir que o emissor comunique à SEFAZ, até o décimo dia do mês subseqüente, os números de NF-e que não serão utilizados em razão de ter ocorrido uma quebra de seqüência da numeração da NF-e. A inutilização de número só é possível caso a numeração ainda não tenha sido utilizada em nenhuma NF-e (autorizada, cancelada ou denegada).

A inutilização do número tem caráter de denúncia espontânea do contribuinte de irregularidades de quebra de seqüência de numeração, podendo o fisco não reconhecer o pedido nos casos de dolo, fraude ou simulação apurados.

As NF-e canceladas, denegadas e os números inutilizados devem ser escriturados, sem valores monetários, de acordo com a legislação tributária vigente.

Como não ocorreu nenhum problema técnico ou de sistemas, entendo que não é uma quebra de sequência e que posso utilizar esse número de nota.

Isso é válido ou terei que inutilizar esse número. Caso tenha que inutilizar como eu faço já que perdi o prazo que inutilização.”

Resposta : Este é um caso de inutilização de número de NF-e.

A situação ocorreu em a minha empresa, a Ideas@Work, editora do livro. Eu também perdi o prazo para inutilização de numeração de NF-e.

Em Setembro de 2009, ocorreu um erro operacional. Dois números de NF-e ficaram sem autorização. Ou seja, houve quebra na sequência das notas.

Descobri o “furo” em 15 de outubro. Ou seja, já não era mais possível inutilizar os dois números através do sistema eletrônico.

Qual foi a solução? Denúncia espontânea junto à SEF/MG.

Na realidade não houve penalidade, mas foi preciso o registro da ocorrência formalmente junto à autoridade fiscal.

Recomendo a consulta aos procedimentos em sua Unidade da Federação.

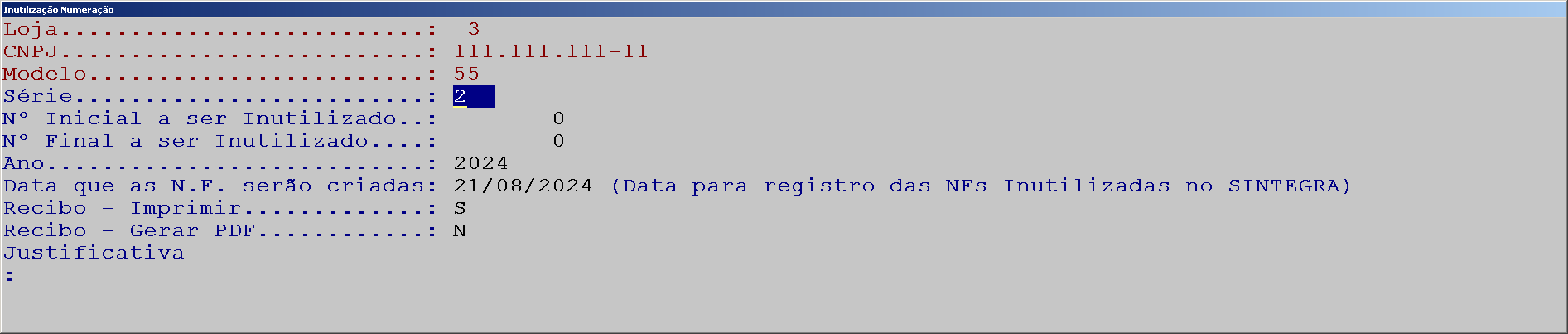

Como Fazer

1- No sistema, na tela “NFe- manutenção de NFe” (na listagem), filtrar pela data da nota que precisa inutilizar;

2- Apertar o ALT+O e escolher → Inutilizar numeração de NFe

3- Escolher o modelo a ser Inutilizado → Modelo 55 - NFe , Modelo 65 - NFCe

4- Escolher a série correta.

5- Dgitar a numeração inicial e a final que precisa (o mesma numero para ambos caso for somente uma NFe a ser inutilizada)

6- Escolher o “Ano” é o mesmo da data da nota.

7- Escolher a data que o sistema irá gerar as NFes Inutilizadas. Essa data irá definir o lançamento no SINTEGRA/SPED dessas NFs.

8- Digitar a “Justificativa” é o motivo pelo qual você está “pulando” essa faixa de numeração de nota. ( OBS: A Justificativa deve ter mais de 15 caracteres e colocar um ponto (.) no final da frase